在双碳目标驱动下,中国新能源汽车消费继续增长,锂电池市场持续修复,整个产业链上下游蒸蒸日上。作为动力电池“最后一公里”的回收市场,动力电池回收是解决环保问题、补充上游资源的重要手段。

目前,动力电池退役潮临近,电池回收产业东风已至。MantaRay将从行业基础信息、主要技术工艺、市场之间的竞争格局等方面同业界共同分享并探讨动力电池回收行业未来发展的变化和趋势。

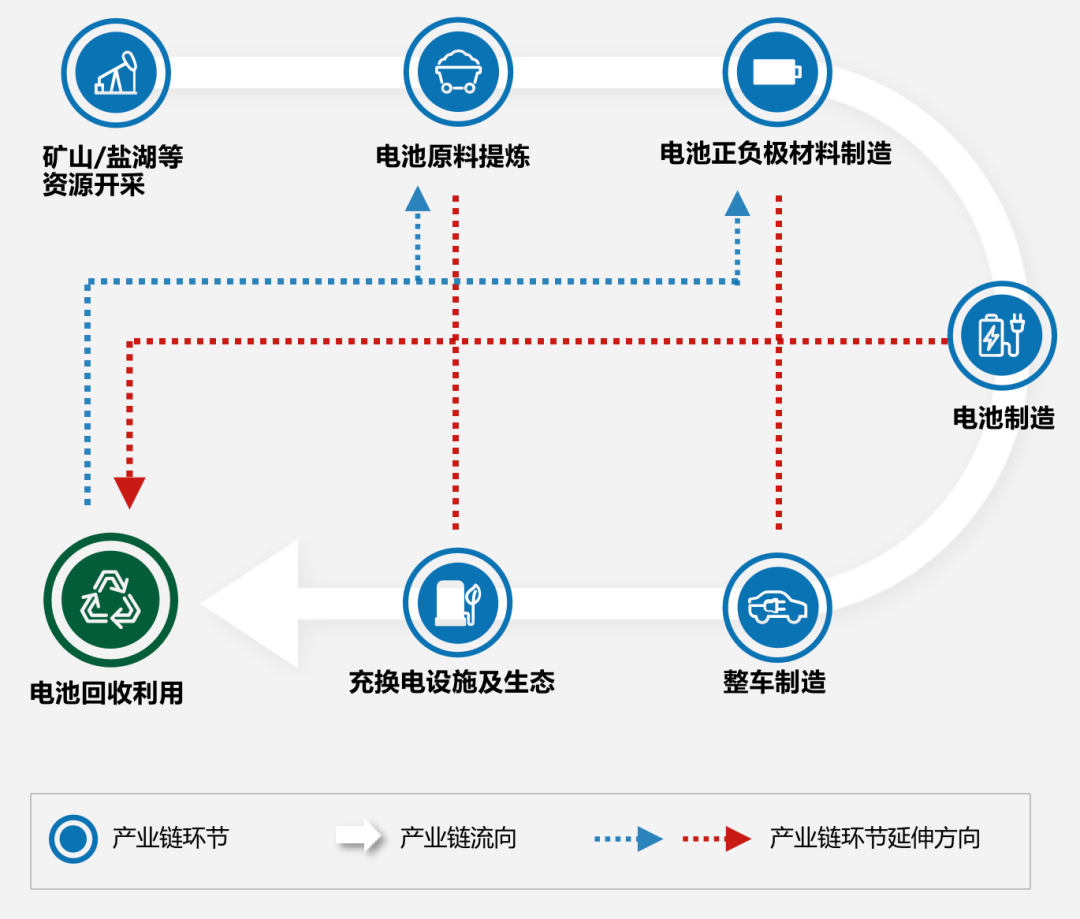

随着新一轮科技革命与产业变革的不断推进,汽车与能源、交通、信息通信等领域有关技术加速融合,电动化、网联化、智能化成为汽车产业的发展潮流和趋势。动力电池作为新能源汽车的核心部件,其技术发展水平是汽车产业电动化转型的关键支撑。在我国新能源产业雏形初具阶段,国家已经意识到动力电池退役的问题,出台动力电池回收政策,完善回收体系建设,特别是2018年以来,政策密集发布,国家对于动力电池回收问题的格外的重视,动力电池回收逐步规范完善。

依据不同的生产材料,动力电池可大致分为三元锂电池、锰酸锂电池、磷酸铁锂电池、钛酸锂电池等。

作为新能源汽车的重要组成部分,新能源汽车产业的高水平质量的发展,将极大地推动我们国家动力电池行业的发展进程。而新能源汽车产业的加快速度进行发展又催生了动力电池回收需求,按照5-8年的动力电池服役年限估算,当前正处于动力电池退役潮的起点位置,电池回收行业作为新能源汽车后,周期产业开始步入发展加速期。预计2025年国内动力电池退役量为137.4GWh。2030年市场规模达到千亿。因此企业的回收渠道、技术、资质、规模将是行业核心竞争力。

对于退役的动力电池,目前主要有两种可行的处理方法:其一是梯次利用,即将退役的动力锂电池用在储能等其他领域作为电能的载体使用,从而充分的发挥剩余价值;其二是拆解回收(目前国外采用的主要方式),即将退役电池进行放电和拆解,提炼原材料,以此来实现循环利用。目前仅有磷酸铁锂电池能够最终靠梯次利用发挥剩余价值,三元材料的电池仍以拆解回收为主。

中国作为纲领性文件,《十四五工业绿色发展规划》表明,要在2025年建成较为完善的动力电池回收利用体系。2021年10月19日工信部表示将快速推进动力电池回收利用立法,完善监管措施等,从法规、政策、技术、标准、产业等方面,加快推进新能源汽车动力电池回收利用。目前,全国参与“动力电池回收”的企业逐渐多元化,包括了电池生产链上的大部分企业类型,比如电池用户单位、电池生产企业、材料企业、储能企业、设备制造商、车企等。

欧盟《新电池法规提案》已于 2022年2月获得了欧盟环境、公共卫生和食品安全委员会(ENVI)的通过,其中第八条规定:到 2030 年,钴、铅、锂、镍再生原材料含量占比分 别达到 12%、85%、4%、4%;到 2035 年则提升至 20%、85%、10%、12%。

美国联邦至地方层级政策完备,对废旧回收的类型、处置方法、押金等作出规定,鼓励产业链各方协同助力电池正确回收;美国环保署于1996年《资源保护和回收法》提出为固态废料的适当管理创建了回收框架,这中间还包括可充电电池、锂离子汽车电池等;美国能源部于2021年《美国国家锂电发展蓝图2021-2030》提出要实现锂电池报废再利用和 关键原材料的规模化回收,规划完整的锂电池回收价值链的建设 和布局,推动回收技术发展。

德国于2021年赋予管理机构广泛的责任以整治电池制造市场,并对各回收系统的收集与回收率进行全方位检查监督。

瑞士联邦环境署于2022年发布的《废物指南》明确了车用锂电池回收规则,鼓励汽车制造商实施环保处置系统。

日本已经初步建立起 “蓄电池生产销售—回收—再生处理”的电池回收利用体系。同时日本 民众自发成立很多民间组织,参与到废旧电池产品回收的各个环节。

韩国于2021年取消以往登记车辆的电池强制回收,允许出售汽车报废电池,提高废旧动力电池的二次利用率。

目前,下游新能源汽车消费继续增长,锂电池市场持续修复。从数据上看,据中国汽车动力电池产业创新联盟统计,2023年3月,我国动力电池产量共计51.2GWh,同比增长26.7%,环比增长23.5%。其中三元电池产量同比增长8.5%,环比增长25.2%;磷酸铁锂电池产量同比增长39.7%,环比增长22.7%。

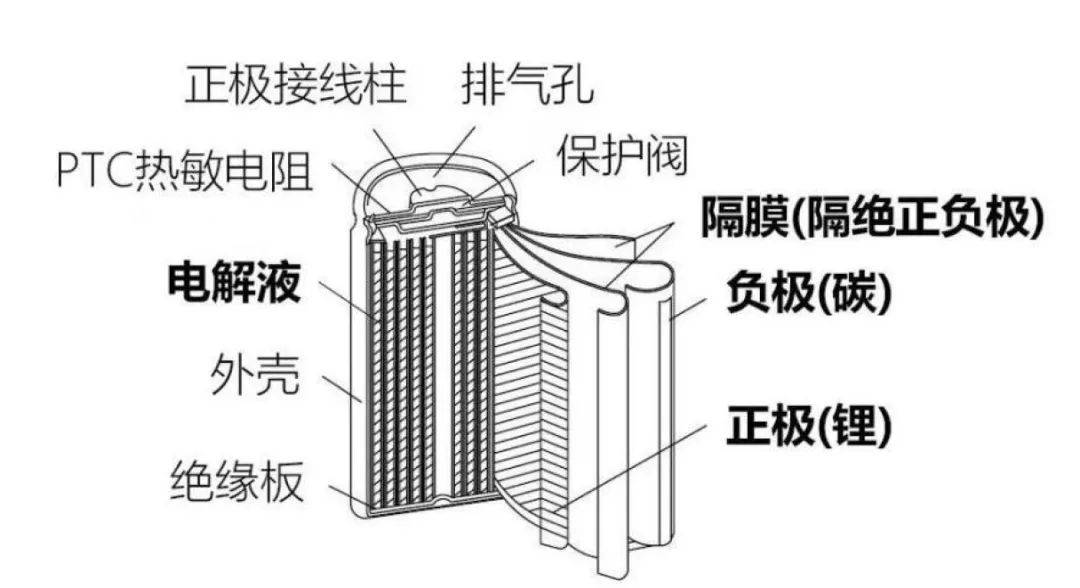

正极:活性物质一般为锰酸锂或者钴酸锂,镍钴锰酸锂材料,电瓶车则普遍用镍钴锰酸锂(俗称三元)或者三元+少量锰酸锂,纯的锰酸锂和磷酸铁锂则由于体积大、性能不好或成本高而逐渐淡出。导电极流体使用厚度 10--20 微米的电解铝箔。

隔膜:种经特殊成型的高分子薄膜,薄膜有微孔结构,可以让锂离子自由通过,而电子不能通过。

负极:活性物质为石墨,或近似石墨结构的碳,导电集流体使用厚度 7-15 微米的电解铜箔。

有机电解液:溶解有六氟磷酸锂的碳酸酯类溶剂,聚合物的则使用凝胶状电解液。

电池外壳:分为钢壳(方型很少使用)、铝壳、镀镍铁壳(圆柱电池使用)、铝塑膜(软包装)等,还有电池的盖帽,也是电池的正负极引出端。

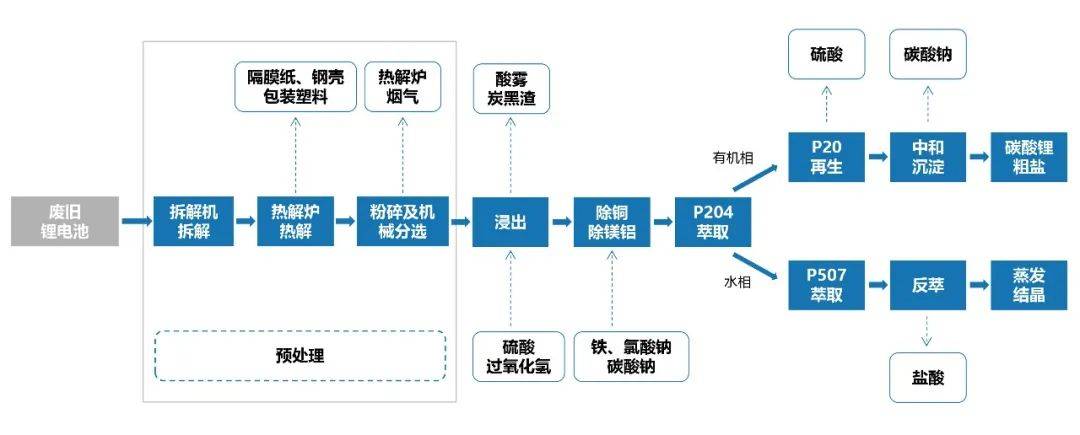

负极回收目前经济性不明显,电解液回收技术没有突破,目前主要关注正极回收工艺。

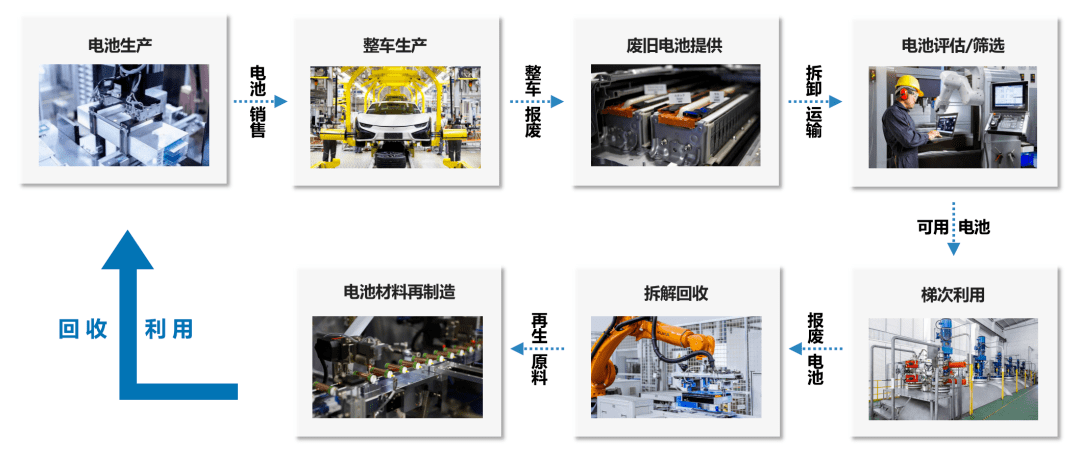

《新能源汽车动力蓄电池回收利用管理暂行办法》提到在保证安全可控前提下,按照先梯次利用后拆解回收原则,对废旧动力蓄电池开展多层次、多用途的合理利用。

梯次利用是指对废旧动力蓄电池做必要的检测、分类、拆分、根据锂电池的预期寿命和淘汰时电池剩余容量,将电池修复或重组为梯次利用电池产品,使其可应用至其他领域的过程。这样的一个过程一般是同级或降级的应用形式。而没有再次使用价值的锂电池包则进入拆解报废。

拆解回收(目前国外采用的主要方式)是指通过化学、物理或生物等手段拆解废旧电池并回收其中的可利用资源。

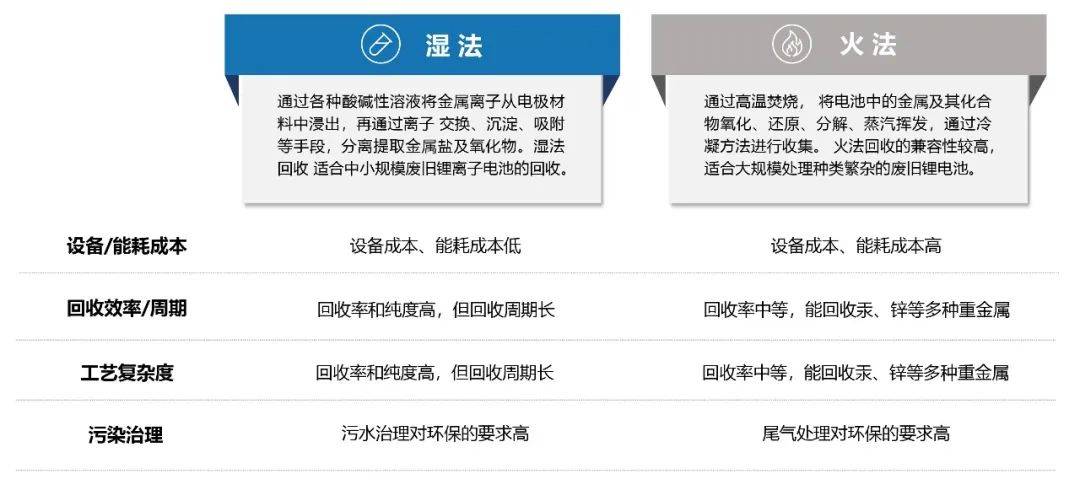

再生利用工艺流程有三大技术,分别为物理法、火法和湿法。物理法通过拆解后修复再利用,环保但回收效率有限;火法和湿法可对废旧动力电池中的价值金属进行提纯冶炼,路线较清晰,技术成熟度较高。其他如生物法、超临界CO2萃取法等新兴工艺仍在研发初期阶段。

国内外主要企业大多采用湿法回收为主、火法回收为辅的技术路线。国内回收代表性企业格林美、邦普集团普遍以湿法工艺为主,并与火法工艺相结合。

目前,国内主要参与电池回收的正规厂商多位第三方回收企业,且同车企合作开拓回收渠道,通过于汽车厂商合作,使废旧电池能够迅速返收企业。其中合乎行业规范条件的企业白名单47家,上市公司体系5家。

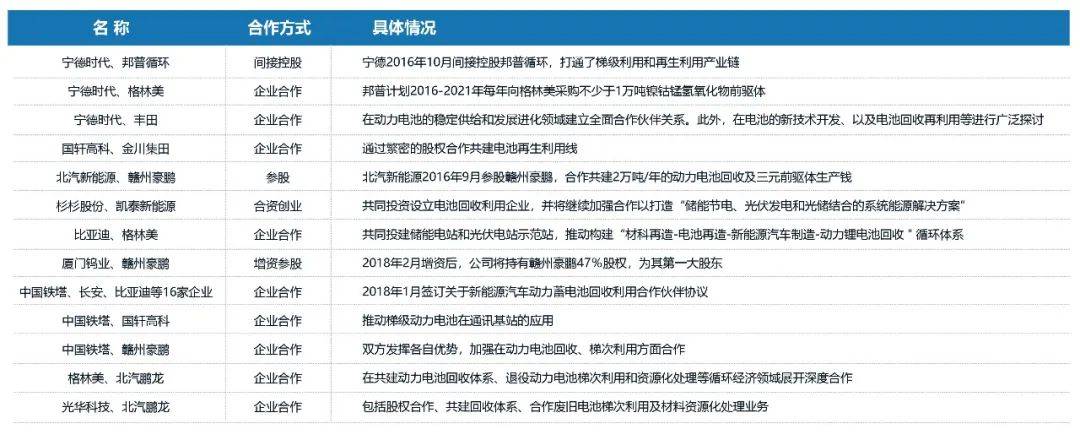

从企业产业链间合作看,国内目前电池产业链间的合作已在许多有突出贡献的公司中有所展现。从开始的动力电池企业、材料企业、相关再生利用企业合作,慢慢的变多的车企也将随着梯次利用市场的打开而参与“合作联盟”的模式。

在十四五循环经济发展规划的政策宣导下,国内市场电力电池回收相关公司数迅速增加,2021年全年新增4200家,同比增长72.7%。在三元电池回收中,因其富有丰富的镍钴锰有价金属,资源回收经济效益显著。预计2020至2030年,三元电池累计回收空间在现价情况下将达到1305亿元。

而在国家对电池单位体积内的包含的能量补贴逐步取消后,磷酸铁锂电池将逐渐取代三元电池成为市场主流。据预计,至2025年国内磷酸铁锂正极材料(不含出口)的需求量将达到211.2万吨,4年内年均复合增速达44%。

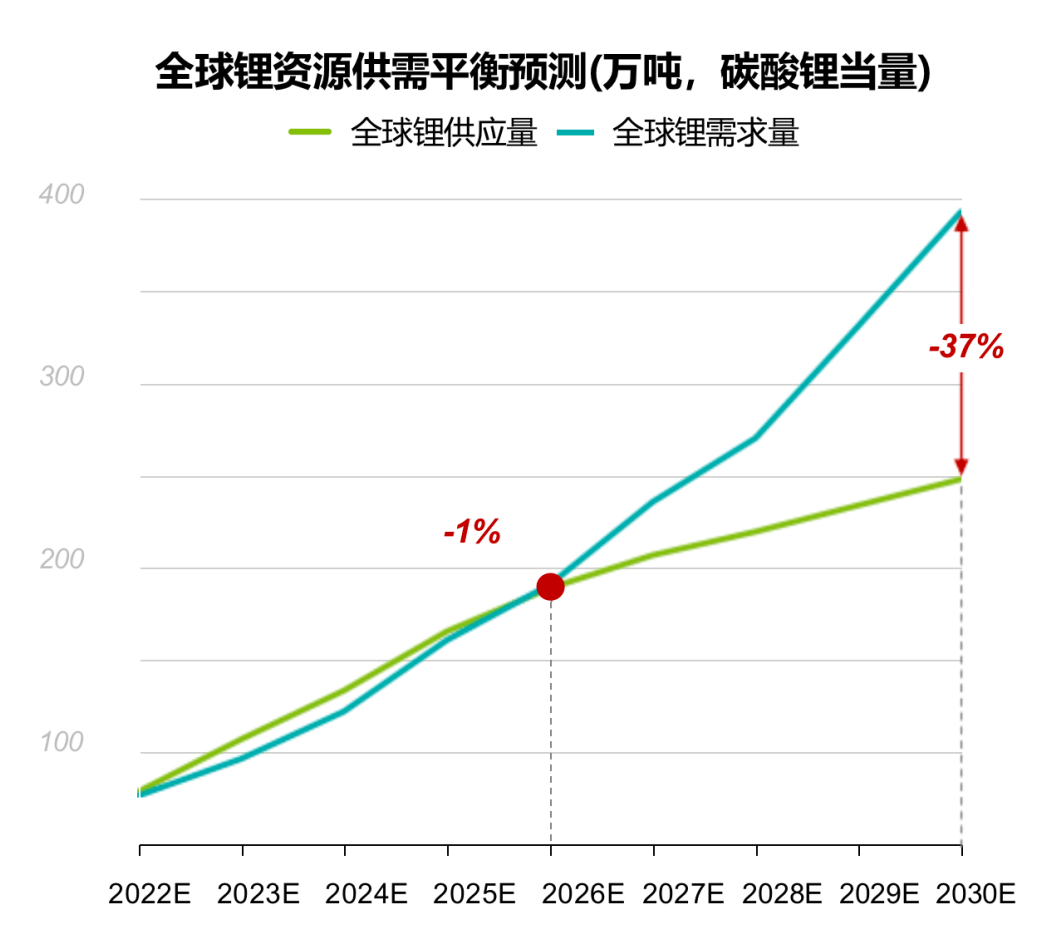

国内资源紧缺:国内高品质原材料矿物资源相对稀缺, 以锂为例,中国优质的硬岩锂矿资源较少,而盐湖提锂技术及产能有待突破。

国外供给不定:动力电池海外原材料供给集中且产量波动大,新冠疫情、俄乌冲突等突发事件加剧了全球供应链的不确定性。

扩产周期长:原材料矿产开发周期较长,上游扩产周期在4年左右,而动力电池扩产周期在1年左右,供需错配时间拉长。

终端需求旺盛:作为锂资源的主要应用场景,新能源汽车市场已进入速增长期, 2021年中国新能源汽车销量同比增长超过150%。

电池化学体系迭代慢:动力电池的研发难度大,化学体系迭代周期长,中长期内仍将以锂电池为主, 对上游原材料资源的需求较固定,短期内难有替代。

激烈竞争刺激产能扩建:动力电池行业竞争日趋激烈,电池企业保持快速扩产的节奏以抢占市场占有率,拉动对上游资源的需求。

由于新能源汽车动力电池平均寿命一般在5-8年左右,中国自2018年慢慢的开始进入动力电池大规模化退役阶段,同时面临资源紧张、成本上涨的多重压力,动力电池回收市场规模迅猛扩张。有统计多个方面数据显示,预计2025年全球动力电池回收行业规模将达到122亿美元,到203 年达181亿美元,中国是最大的动力电池回收市场之一。但这个千亿级别的市场还未建立稳定秩序,目前企业回收能力有限,仍有大量废旧电池流入其他渠道,潜在环保隐患凸显。

另外,随着全球新能源汽车渗透率的持续提升,在多家车企由于芯片荒而出现短暂停产后,又迎来了电池荒。由于供需紧张,导致新能源汽车动力电池原材料价格大大上涨。

在新能源汽车产业蓬勃发展,碳达峰、碳中和目标背景下,从2021年开始磷酸铁锂电池出货量增速已远超连续多年占据市场优势的三元锂电池,彻底扭转了2018年以来磷酸铁锂电池产量连年不及三元锂电池的趋势。磷酸铁锂电池出货量增速一度“跑赢”新能源汽车产量增速,与国内新能源汽车补贴逐步退坡的大环境有直接关系。国内新能源汽车补贴预计将在2023年退出,三元锂电池凭借更高单位体积内的包含的能量获得政策补贴的优势将有所减弱,叠加未来几年电化学储能领域对磷酸铁锂电池的市场需求上扬,使得磷酸铁锂电池产量增速远超三元锂电池。

除了外部环境利好,磷酸铁锂电池自身的产品力也在快速提升。与需要钴、镍等价格高企且相对稀缺金属的三元锂电池相比,磷酸铁锂电池成本更低,尤其在锂电正极、负极、电解液等原材料齐涨价的当下,其规模化生产的成本压力相对较小。

从2021年开始,锂电池上游原料碳酸锂、钴价格猛涨,即使在三元锂电池原本占据明显优势的国际市场,特斯拉、宝马、福特、现代、雷诺等车企均已表示将考虑改用具有性价比优势的磷酸铁锂电池。

同时,从以往发生的事故看,包括新能源汽车和储能电站在内,三元锂电池的事故概率目前仍远高于磷酸铁锂电池,关键原因就在于后者的内部结构设计相对更安全。基于使用安全和事故召回处罚的考虑,消费者和动力电池生产商目前也会对磷酸铁锂电池有一些偏向。

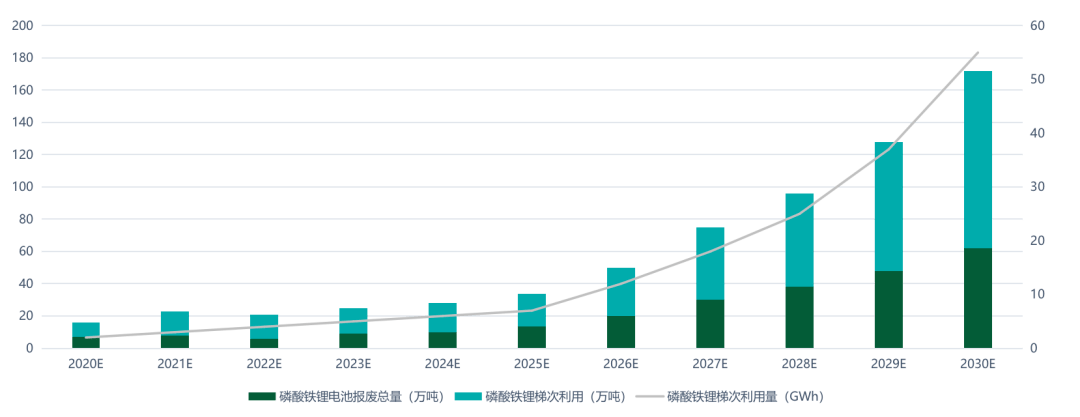

预计2020至2030年,磷酸铁锂电池梯次利用和回收累计市场空间将达到680亿元。

锂价开启下行周期,随着锂等锂电材料价格回调,动力电池成本压力缓解,动力电池企业纯收入状况会有所改善。特别的,现阶段大多数动力电池企业都是微利经营,业绩弹性大,建议关注其盈利状况改善。另外,部分中国动力电池企业慢慢的开始大量供货国外市场。

短期内,提高锂电池单位体积内的包含的能量主要是通过对现有材料体系的迭代升级和电池结构革新来实现。其中,锂电池材料体系的迭代升级包括正负极材料、电解液和隔膜的迭代升级;电池结构革新又包括电芯、模组、封装方式等的结构改进和精简。

从长期来看,由于磷酸铁锂电池单位体积内的包含的能量上限较低,并且为了应对不同应用场景下的不一样的需求,锂电池技术路线将朝多元化方向发展。除了酸铁锂电池和三元锂电池之外,固态电池、磷酸锰铁锂电池、富锂锰基电池等新型锂电池技术路线的发展的新趋势向好。

技术方面:废旧动力电池的回收与利用大概能分为回收、预处理、活性材料再生及电池活性材料再利用四个阶段。其中通用化、智能化拆解技术是预处理阶段的关键技术之一。废旧动力电池型号及规格多样、形状不一,安全自动化的拆解技术是当前行业面临的主要难题。

产业方面:扩大动力电池回收利用试点项目规模,加强成熟经验的推广。与有资质的运输企业、电池生产企业、汽车厂商组建行业(产业)联盟,构建健康有序的动力电池回收产业生态,推动实现动力电池产业国内大循环。

国际方面:加强废旧动力电池回收领域的交流合作,促进技术交流。充分的利用多边和双边国际合作机制,进一步延伸产业链条,形成区域内资源循环利用体系,努力构建合作共赢的动力电池产业新生态。

曼塔瑞(MantaRay)是一家专注于环保、化工、新能源、半导体、制造等领域的行业对标咨询服务机构,公司依托行业专业人才,以行业垂直纵向发展的视角,充分将人才、技术、管理有效深层次地融合,通过人才解码、管理咨询、技术咨询相结合的组合创新模式,深度挖掘人才和信息资源的高的附加价值,有效突破行业技术壁垒和发展瓶颈,为公司可以提供可实现、可落地的行业解决方案。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

留言

留言 拨号

拨号 咨询

咨询